마진 84%에 순이익률 66%인데 왜 -40% 빠졌을까? 앱러빈(APP) 정리해봤어요

솔직히 말하면요, 저도 팔란티어에 빠져 있을 때 앱러빈 얘기를 정말 많이 들었거든요. “AI 광고 회사인데 마진이 미쳤다”는 소리를 여기저기서 하는데, 그때는 그냥 흘려들었어요.

근데 이번에 고점 대비 -40% 빠진 걸 보고 이제야 제대로 들여다봤습니다.

직원 900명으로 연매출 8조 원, 순이익률 66%. 숫자만 보면 완벽한 회사인데, 지금 이 상태라니. 뭐가 문제인 건지 한번 정리해볼게요.

오늘 다룰 내용은 이렇습니다.

AI 엔진 하나로 모바일 광고 점유율 1위, 직원 900명으로 연매출 8조

매출 +66%, 순이익률 66%인데 고점 대비 -40% 폭락

애플/구글 위에서 장사하는 구조, 실적만 보고 판단하면 위험하다

앱러빈(AppLovin) 기본 정보

티커(TICKER): APP

| 항목 | 내용 |

|---|---|

| 시가총액 | 215조원 |

| 배당률 | 0.00% |

| 섹터 | AI 광고 플랫폼 (애드테크) |

앱러빈은 AI로 모바일 앱 안의 광고를 자동 최적화해주는 플랫폼 회사예요.

쉽게 말하면요, 일반 광고 회사는 사람이 광고를 배치하잖아요. 앱러빈은 AI가 실시간으로 수천만 건의 광고를 동시에 최적화해요. 효율 자체가 차원이 다른 거죠.

어떻게 돈을 버는 구조인가

앱러빈의 핵심은 AXON이라는 AI 엔진이에요.

광고주가 앱러빈에 광고비 투입

→ AXON AI가 “이 유저에게 이 광고를 보여주면 구매 확률이 높다”고 판단

→ 실시간으로 광고 배치 최적화

→ 앱 설치/구매 발생 광고주가 돈을 더 씀

→ 앱러빈 매출 증가 데이터가 쌓임 AI가 더 똑똑해짐 반복

실제로 광고가 어디에 뜨냐면요, 우리가 스마트폰으로 무료 게임을 하다 보면 스테이지 끝나고 전면 광고가 뜨잖아요. “광고 보면 보석 5개!” 같은 거요. 이런 광고를 전문적으로 하는 회사가 앱러빈이에요. 이걸 10년 넘게 해온 거거든요.

구글, 메타랑은 뭐가 다른가

제가 봤을 때는요, 핵심은 데이터 축적 구조에 있어요.

게임 개발사가 “우리 앱에 광고 자리 있어. 누가 제일 비싸게 사줄래?” 하면, 앱러빈의 MAX라는 시스템이 경매를 돌려서 제일 비싼 광고주를 매칭해줘요. 대신 유저 데이터를 확보하고요.

이게 10년간 반복되면서 앱러빈에 데이터가 엄청나게 쌓인 거예요.

게임 개발사가 많이 붙을수록 -> 데이터가 쌓이고 -> AI가 정확해지고 -> 광고주가 돈을 더 쓰고 -> 개발사 수익이 늘고 -> 더 많은 개발사가 붙는 선순환 구조예요.

그래서 광고비가 비싸도 전환율이 좋으니까 장사가 잘 되는 겁니다.

FY2025 Q4 실적

4Q 2025 주요 실적 (전년 대비)

| 항목 | 수치 |

|---|---|

| 총매출 | $16.6억 (+66%) |

| 순이익 | $11억 (+84%) |

| 순이익률 | 66% |

| 잉여현금흐름(FCF) | $13.1억 (+88%) |

| EPS | $3.24 (+87%) |

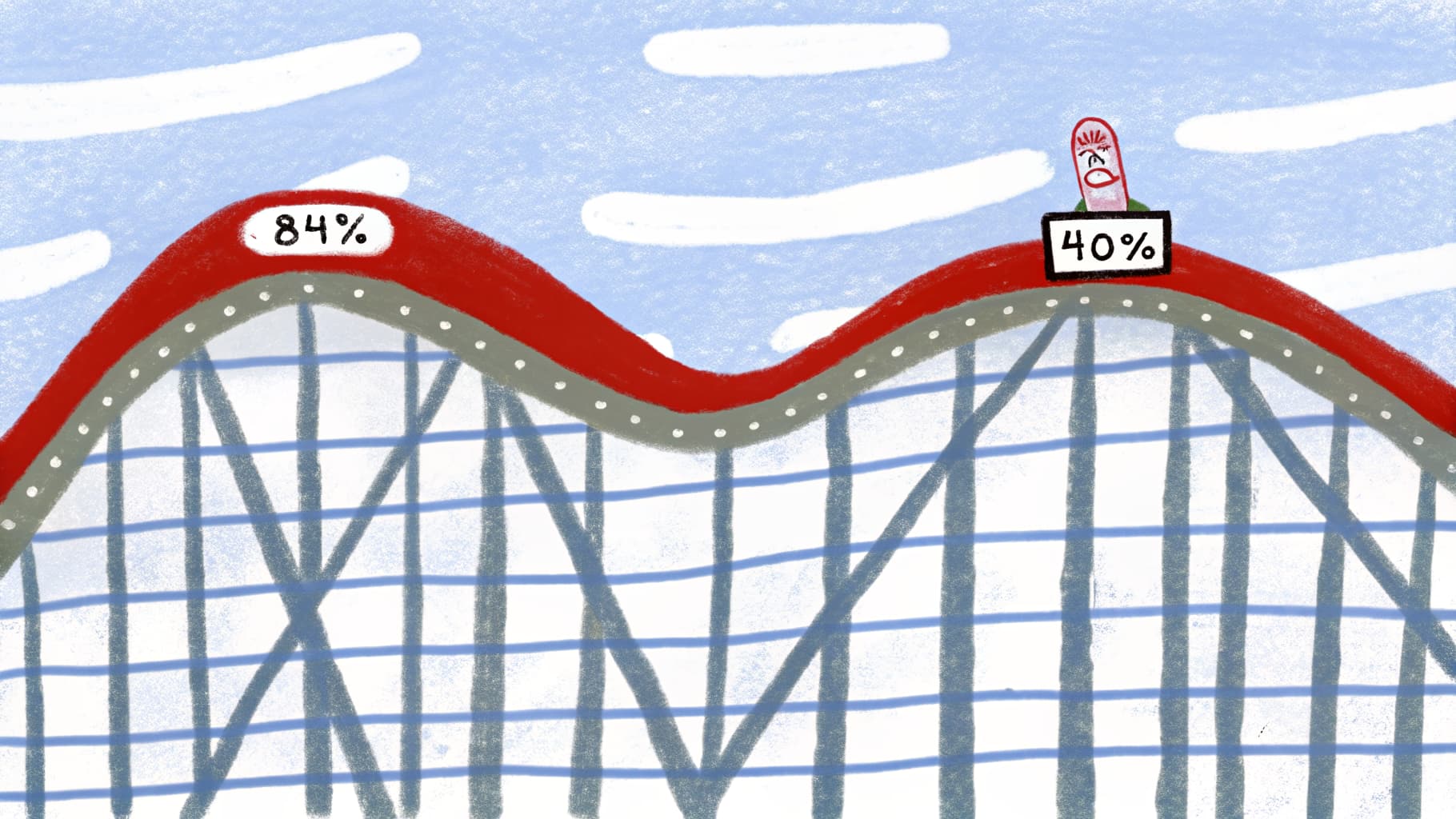

순이익률이 66%라니, 진짜 무섭죠. 근데 여기서 중요한 건요, 좋은 기업이 항상 좋은 주가를 보여주는 건 아니라는 거예요.

실적은 좋은데 왜 주가는 빠지는가

이커머스 숫자를 안 보여줬어요. 게임 외에 쇼핑몰 광고 매출을 보여줘야 했는데, 이걸 공개하지 않으면서 시장이 실망해서 팔아버린 거예요.

공매도 + SEC 조사 + 클로드 쇼크까지 겹쳤어요. 공매도 세력이 공격하고, SEC에서는 앱러빈의 데이터 수집 방식에 문제가 있을 수 있다고 조사 중이고, 소프트웨어 섹터 전체 패닉까지 겹치면서 실적과 관계없이 주가가 빠지고 있습니다.

애플/구글 위에서 장사하는 구조적 불안도 있어요. 저도 이거 때문에 한 번 크게 당했는데요, 애플과 구글의 광고 정책이 바뀌면 앱러빈 비즈니스 구조가 통째로 흔들릴 수 있거든요. 분위기 안 좋을 때 이런 게 큰 악재로 작용합니다.

2026년 가이던스

| 항목 | 전망 |

|---|---|

| 매출 | $17.5~17.8억 (+5~7% QoQ) |

| 조정 EBITDA 마진 | 84% 유지 |

가이던스라는 건 회사가 “다음 분기에 이만큼 벌 것 같다”고 미리 알려주는 건데요, 이게 시장 예상보다 높으면 주가가 올라가요.

경영진은 이커머스 확장이 본격화되면 성장이 더 가속될 거라고 말하고 있고, 시장은 “말 말고 이커머스 매출 숫자로 보여줘”라는 반응입니다.

앱러빈 주가 현황

| 항목 | 수치 |

|---|---|

| 현재 주가 | $53.15 |

| YTD | -35.89% |

| 1년 전 대비 | +28.88% |

| 상장 이후 | +612.74% |

작년 12월 고점 이후 -40% 하락한 상태예요.

이건 제 개인적인 생각인데요

클로드 쇼크로 배운 게 많아요. 매출과 이익률만 보고 기업을 판단하면 안 됩니다.

애플/구글 위에서 장사하는 회사는 주인이 규칙을 바꾸는 순간 흔들려요. 실적이 아니라 공포에 -40%가 빠진 게 그 증거고요.

앱러빈의 해자는 10년치 데이터인데, 핵심 기술자가 경쟁사를 차리면서 주가가 또 -16% 하락했어요.

그럼에도 5월 이커머스 매출이 제대로 나오면 얘기가 완전히 달라질 수 있어요. $300억 게임 시장에서 $1,000억 이커머스 시장으로 넘어가는 순간, 지금이 저점이 될 수도 있거든요.

확신이 있으면 분할 매수, 아직 부족하면 5월 실적까지 관망. 언제나처럼, 지수 투자 기반 위에서요.

투자 판단은 각자의 몫이에요. 같이 공부하는 마음으로 봐주세요.